Konjunktur Bayern: Verhaltener und gespaltener Start ins Jahr

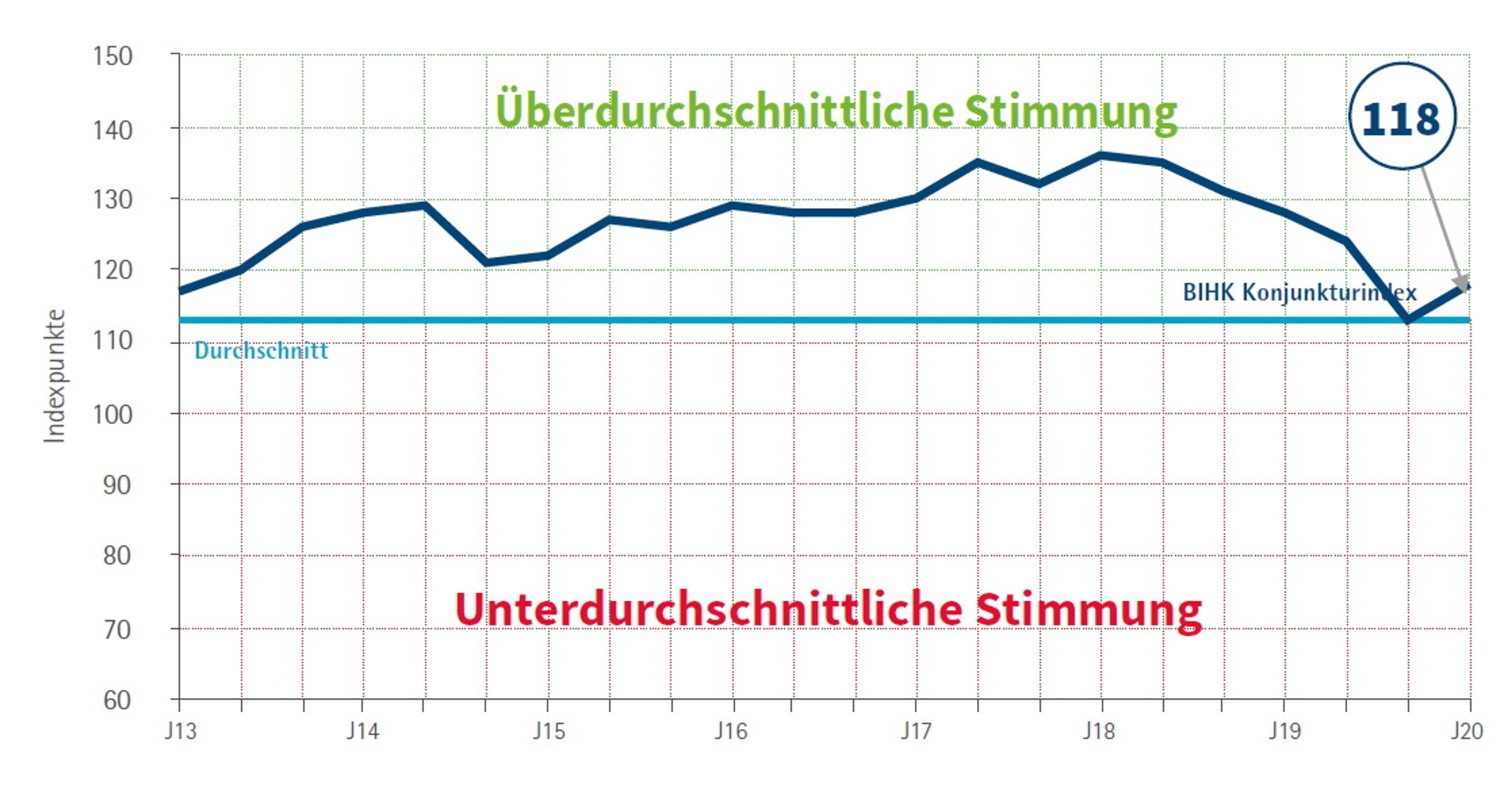

Die Talfahrt der bayerischen Wirtschaft ist vorerst gestoppt. Seit vergangenem Herbst hat sich die Stimmung stabilisiert und der BIHK-Konjunkturindex ist um 5 Punkte auf 118 Zähler gestiegen. Das ist das Ergebnis der Konjunkturumfrage des Bayerischen Industrie- und Handelskammertags (BIHK) zum Jahresbeginn, an der sich rund 3.600 Unternehmen in Bayern beteiligt haben.

Inhalt

Kräftiges Wachstum der bayerischen Wirtschaft nicht in Sicht

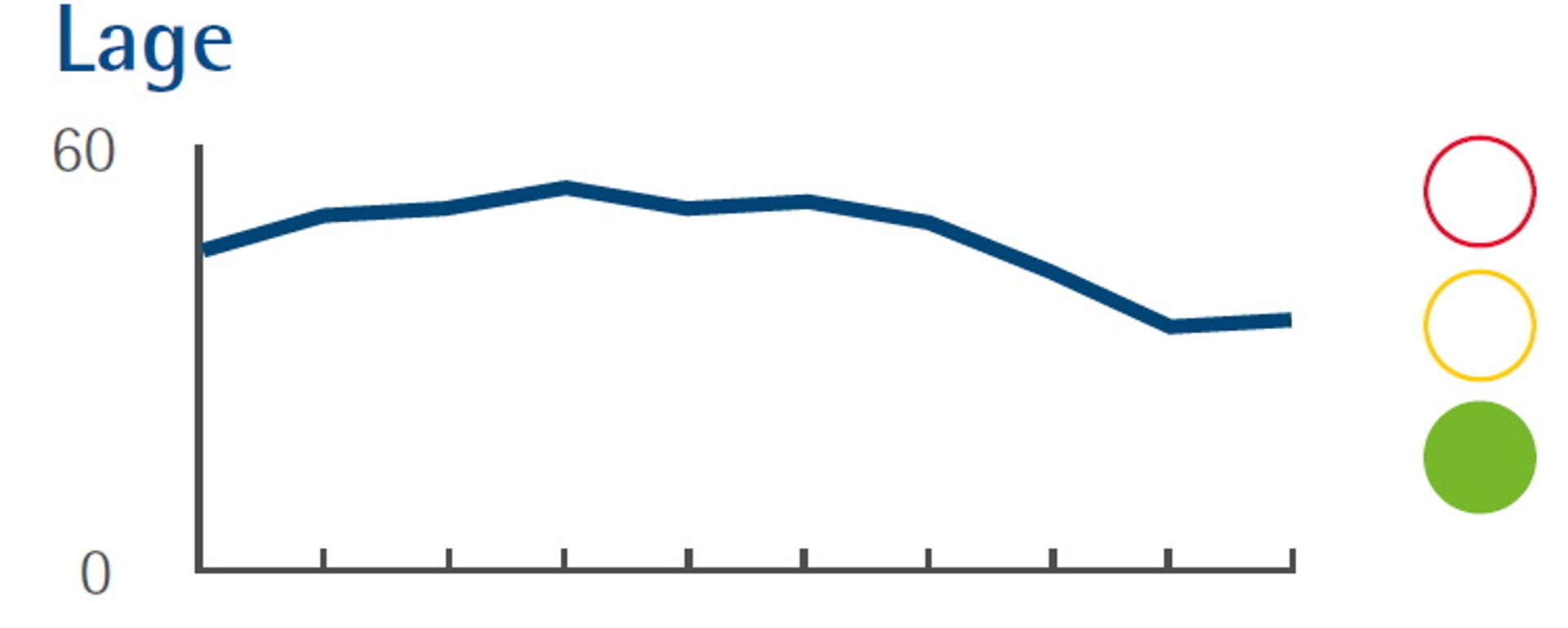

Die Stimmung in der bayerischen Wirtschaft hat sich gegenüber der letzten Umfrage im Herbst 2019 stabilisiert. Ein kräftiges Wachstum ist in den kommenden zwölf Monaten jedoch nicht in Sicht. Impulse kommen vor allem vom privaten Konsum und vom Wohnungsbau. Angesichts der hohen politischen und konjunkturellen Unsicherheit halten sich die Unternehmen bei ihren Investitionen weiterhin zurück. Auch der starke Beschäftigungsaufbau der letzten Jahre ist beendet. Gleichzeitig begrenzt der Fachkräftemangel etwaige Expansionspläne beim Personal. Insgesamt wird die bayerische Wirtschaft im Jahr 2020 nur verhalten wachsen. Die Stimmung der bayerischen Wirtschaft ist gemessen am BIHK-Konjunkturindex, in den Lageurteile und Erwartungen der Unternehmen einfließen, von 113 Punkten im Herbst (entspricht dem langjährigen Durchschnitt) auf 118 Punkte angestiegen. Während die Unternehmen mit ihrer aktuellen Geschäftslage per Saldo (36 Punkte) ähnlich zufrieden sind wie noch im Herbst (35 Punkte), blicken sie wieder etwas optimistischer auf die kommenden zwölf Monate: Der Saldo der Erwartungen dreht von -5 Punkte im Herbst auf +2 Punkte. Beide Indikatoren liegen damit deutlich unter den Vergleichswerten der beiden Vorjahre (Lage JB 19: 50 Punkte, JB 18: 55 Punkte; Erwartungen JB 19: 9 Punkte, JB 18: 19 Punkte). Verglichen mit früheren Umfragen zu Jahresbeginn ist es der schwächste Jahresauftakt seit der (Euro-)Schuldenkrise in den Jahren 2011 bis 2013.

Der konjunkturelle Motor der bayerischen Wirtschaft - die Industrie - läuft weiter untertourig. In den letzten Monaten sind die Geschäfte zwar weniger schlecht gelaufen als noch im Herbst befürchtet. Dies dürfte u.a. auf das Ausbleiben einer weiteren Eskalation der von den USA ausgehenden Handelsstreitigkeiten sowie des zumindest bis zum Jahresende ausbleibenden harten Brexits zurückzuführen sein. Das grundlegende konjunkturelle Fahrwasser bleibt jedoch rau. Die Aussichten für die Weltwirtschaft sind weiterhin gedämpft und die konjunkturellen und strukturellen Herausforderungen im Fahrzeugbau strahlen auf viele andere Branchen aus. Steigende Einkommen und niedrige Zinsen sorgen hingegen nach wie vor für ein gutes Konsumklima. Hiervon profitieren vor allem das Baugewerbe, die Dienstleister sowie der Einzelhandel.

Branchenkonjunktur in Bayern

Industrie weiter unter Druck

Die bayerische Industrie agiert weithin in einem herausfordernden Umfeld. Die Wachstumsaussichten für die Weltwirtschaft bleiben schwach und die politischen Unsicherheitsherde sind vielfältig. Denn trotz der jüngsten Einigung zwischen den USA und China schwelt der Handelskonflikt weiter und ein harter Brexit steht immer noch im Raum. Darüber hinaus strahlen die strukturellen und konjunkturellen Probleme im Fahrzeugbau nach wie vor auf andere Branchen aus.

Im Herbst hatten die Unternehmen daher ihre Lageurteile bereits spürbar herabgesetzt. Nun haben sie diese Bewertungen lediglich bestätigt: 35 % der Industriebetriebe sind mit ihrer Geschäftslage zufrieden, 17 % unzufrieden. Der Saldo der Geschäftslage bleibt mit 18 Punkten auf Durchschnitts-niveau. Von der Rekordmarke von 59 Punkten zu Jahresbeginn 2018 ist die aktuelle Lageein-schätzung jedoch weit entfernt.

Eine schnelle Rückkehr zum Boom ist nicht in Sicht. Vielmehr wird sich die Industrieflaute in den kommenden zwölf Monaten fortsetzen. Die Unternehmen sind zwar nicht mehr so pessimistisch wie noch im Herbst (der Saldo der Geschäftserwartungen lag im Herbst 2019 bei -13 Punkten ), dennoch rechnen aktuell ebenso viele Unternehmen mit einer weiteren Eintrübung wie eine Geschäfts-belebung erwarten (Saldo +1). Dies zeigt, dass der Abwärtssog zwar nachgelassen hat, kräftige Auftriebskräfte jedoch nicht erkennbar sind.

Leichte positive Impulse erwartet die Industrie aus dem Ausland. Vor allem für das Chinageschäft und die sonstigen asiatischen und pazifischen Märkten sind die Aussichten wieder optimistischer, wobei die Umfrage vor Beginn der Ausbreitung des Coronavirus beendet war. Zurückhaltend aber immerhin nicht mehr so pessimistisch wie zuletzt blicken die Unternehmen auf ihr Inlandsgeschäft.

Insgesamt werden die Aufträge allerdings nicht ausreichen, um die Kapazitätsauslastung wieder zu erhöhen. In den letzten Monaten ist die Auslastung auf den niedrigsten Wert seit sieben Jahren gesunken. Hieran dürfte sich in den kommenden Monaten nur wenig ändern.

Die Industrie muss daher sparen. Entsprechend schwach sind die Beschäftigungs- und Investitionspläne: 28 % der Industrieunternehmen müssen Stellen streichen, nur 13 % der Betriebe wollen zusätzliche Stellen schaffen. Dabei nutzen 17 % der Industriebetriebe die natürliche Fluktuation zum Stellenabbau, betriebsbedingte Kündigungen sprechen 5 % aus. Der Saldo der Beschäftigungspläne sinkt leicht von -10 auf (gerundet) -14 Punkte. Ihre Investitionspläne haben die Unternehmen auf dem niedrigen Niveau vom Herbst belassen.

Baubranche läuft dank Wohnungsbau gut

Konjunktureller Spitzenreiter bleibt das Baugewerbe. Mit einem Saldo von 73 Punkten liegen die Lageurteile weiterhin auf Rekordniveau. Besonders gut läuft es im Wohnungsbau, denn steigende Einkommen, stabile Beschäftigung sowie niedrige Zinsen halten die Nachfrage nach Wohnimmobilien auf einem hohen Niveau. Schwächer läuft es hingegen im Wirtschaftsbau. Und auch die öffentliche Hand vergibt derzeit nur zögerlich Aufträge. Fehlende Planungskapazitäten in den Bau- und Planungsämtern, langwierige Planverfahren und die Zusammenlegung der Regionaldirektionen in die „Autobahn GmbH des Bundes“ führen zumindest kurzfristig dazu, dass die bereitgestellten Mittel nur langsam in Form von konkreten Aufträgen abfließen.

Die Aussichten für die kommenden zwölf Monate bleiben für das bayerische Baugewerbe günstig, wobei die Wachstumsdynamik allenfalls gering ausfallen wird. Insgesamt gehen 78 % der bayerischen Bauunternehmen von einer gleichbleibend guten Geschäftsentwicklung aus. Etwas mehr als jedes zehnte Unternehmen (13 %) rechnet mit einer weiteren Belebung, 10 % gehen hingegen von einer Abschwächung aus. Mit einem Saldo von 3 Punkten ist es der schwächste Jahresstart seit fünf Jahren. Dies zeigt, dass die Luft für weiteres Wachstum dünn ist.

Ein wesentlicher Grund für die geringen Wachstumsaussichten ist der Fachkräftemangel: 78 % der Betriebe im Bau sehen in ihm ein Geschäftsrisiko. Jedes dritte Bauunternehmen geht von einer gleichbleibenden Beschäftigtenzahl aus, weil es keine zusätzlichen Fachkräfte findet und 6 % der Unternehmen müssen Stellen streichen, weil sie keinen Ersatz für ausscheidende Mit-arbeiter finden. Insgesamt planen 16 % der Betriebe, zusätzliche Mitarbeiter einzustellen, 8 % müssen hingegen Stellen streichen.

Händler blicken wenig optimistisch in die Zukunft

Der bayerische Handel ist verhalten ins Jahr 2020 gestartet. Während der Einzelhandel vom starken privaten Konsum profitiert, laufen die Geschäfte im Großhandel gedämpft. Sowohl die Einzel- als auch die Großhändler blicken nur wenig optimistisch auf die kommenden Monate.

Dank steigender Einkommen und niedrigen Zinsen ist die Konsumbereitschaft der privaten Haushalte hoch. Hiervon profitiert der bayerische Einzelhandel: 44 % der bayerischen Einzelhändler bezeichnen ihre Lage als „gut“, nur 10 % sind unzufrieden. Mit einem Saldo von 34 Punkten liegen die Einschätzungen auf einem sehr hohen Niveau. Optimismus kommt bei den Einzelhändlern jedoch weiterhin nicht auf. Der Saldo der Geschäftserwartungen sinkt von 1 Punkt auf -3 Punkte. Wesentliche Gründe dürften der hohe Wettbewerbsdruck und der anhaltende Trend zum Online-Einkauf sein. Hiervon profitieren nicht alle Händler gleichermaßen. Während 25 % der Einzelhändler im stationären Handel mit einem Umsatzplus rechnen (mit Rückgängen rechnen 23 %), erwarten 46 % ein Plus im Online-Geschäft und nur 7 % rechnen mit Einbußen.

Eine Branche sticht aktuell besonders heraus: Die Kfz-Händler sind mit ihrer aktuellen Lage deutlich unzufriedener als noch im Herbst und sie blicken auch spürbar pessimistischer in die Zukunft. Ein wichtiger Grund: Private Haushalte halten sich beim Autokauf zurück.

Anders als der Einzelhandel hängt der Großhandel sehr viel stärker von der Entwicklung der Industrie ab. Nachdem die Großhändler im Herbst ihre Einschätzungen zur Lage und zu den Erwartungen heruntergesetzt hatten, haben sie diese Bewertungen nun nahezu bestätigt. Wie in der Industrie sind die vergangenen Rekorde in weiter Ferne. Hieran wird sich in den kommenden Monaten nichts ändern, denn die Geschäftserwartungen der Großhändler lassen nicht auf eine kräftige Belebung schließen.

Dienstleistungen ohne kräftigen Auftrieb

Der bayerische Handel ist verhalten ins Jahr 2020 gestartet. Während der Einzelhandel vom starken privaten Konsum profitiert, laufen die Geschäfte im Großhandel gedämpft. Sowohl die Einzel- als auch die Großhändler blicken nur wenig optimistisch auf die kommenden Monate.

Dank steigender Einkommen und niedrigen Zinsen ist die Konsumbereitschaft der privaten Haus-halte hoch. Hiervon profitiert der bayerische Einzelhandel: 44 % der bayerischen Einzelhändler bezeichnen ihre Lage als „gut“, nur 10 % sind unzufrieden. Mit einem Saldo von 34 Punkten liegen die Einschätzungen auf einem sehr hohen Niveau. Optimismus kommt bei den Einzelhändlern jedoch weiterhin nicht auf. Der Saldo der Geschäftserwartungen sinkt von 1 Punkt auf -3 Punkte. Wesentliche Gründe dürften der hohe Wettbewerbsdruck und der anhaltende Trend zum Online-Einkauf sein. Hiervon profitieren nicht alle Händler gleichermaßen. Während 25 % der Einzel-händler im stationären Handel mit einem Umsatzplus rechnen (mit Rückgängen rechnen 23 %), erwarten 46 % ein Plus im Online-Geschäft und nur 7 % rechnen mit Einbußen.

Eine Branche sticht aktuell besonders heraus: Die Kfz-Händler sind mit ihrer aktuellen Lage deut-lich unzufriedener als noch im Herbst und sie blicken auch spürbar pessimistischer in die Zukunft. Ein wichtiger Grund: Private Haushalte halten sich beim Autokauf zurück.

Anders als der Einzelhandel hängt der Großhandel sehr viel stärker von der Entwicklung der Industrie ab. Nachdem die Großhändler im Herbst ihre Einschätzungen zur Lage und zu den Erwartungen heruntergesetzt hatten, haben sie diese Bewertungen nun nahezu bestätigt. Wie in der Industrie sind die vergangenen Rekorde in weiter Ferne. Hieran wird sich in den kommenden Monaten nichts ändern, denn die Geschäftserwartungen der Großhändler lassen nicht auf eine kräftige Belebung schließen.

Arbeitsmarkt bleibt robust, Jobboom ist jedoch zu Ende

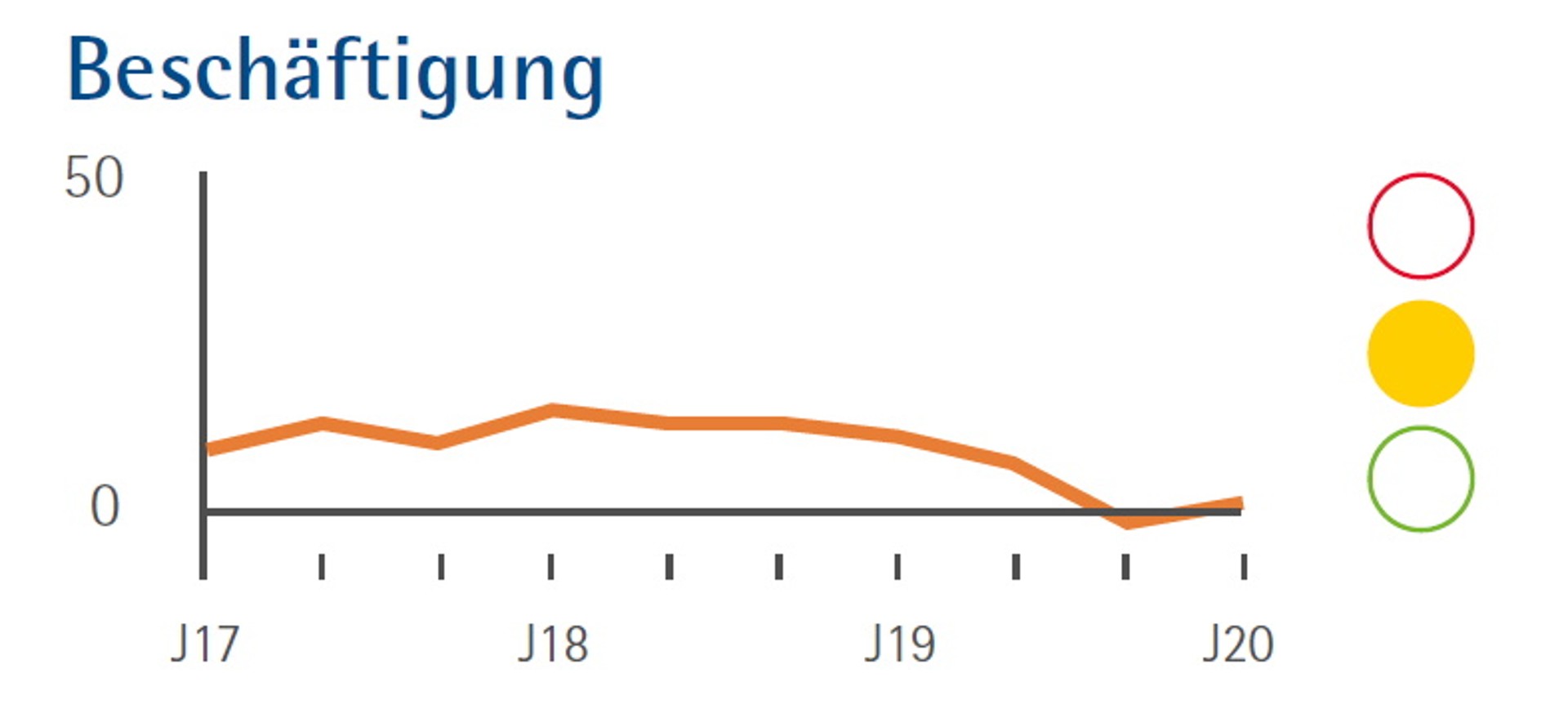

Der geringe Optimismus hinterlässt seine Spuren auf dem bayerischen Arbeitsmarkt. Der starke Jobaufbau der letzten Jahre ist zu Ende. Die Beschäftigungspläne der Unternehmen liegen per Saldo bei +1 Punkt. Dies bedeutet, dass es nahezu gleich viele Unternehmen gibt, die Stellen streichen müssen (16 %), wie Unternehmen, die neue Arbeitsplätze aufbauen möchten (17 %). Zu Jahresbeginn 2019 lag der vergleichbare Saldo noch bei +11 Punkten. Der Großteil der Unternehmen, 66 %, plant keine Veränderungen beim Personal. Gleichzeitig hat auch der Fachkräftemangel an Brisanz verloren. Zwar bleibt dieser das von den Unternehmen am häufigsten genannte Risiko und ist eine Wachstumsbremse, mit 53 % der Nennungen sind allerdings deutlich weniger Unternehmen betroffen als noch Anfang 2019 (63 %).

Am häufigsten nutzen die Unternehmen die natürliche Fluktuation zum Stellenabbau.

Risiken für die Bayerische Konjunktur: Unsicherheit und Nachfragerisiken führen zu Investitionsflaute

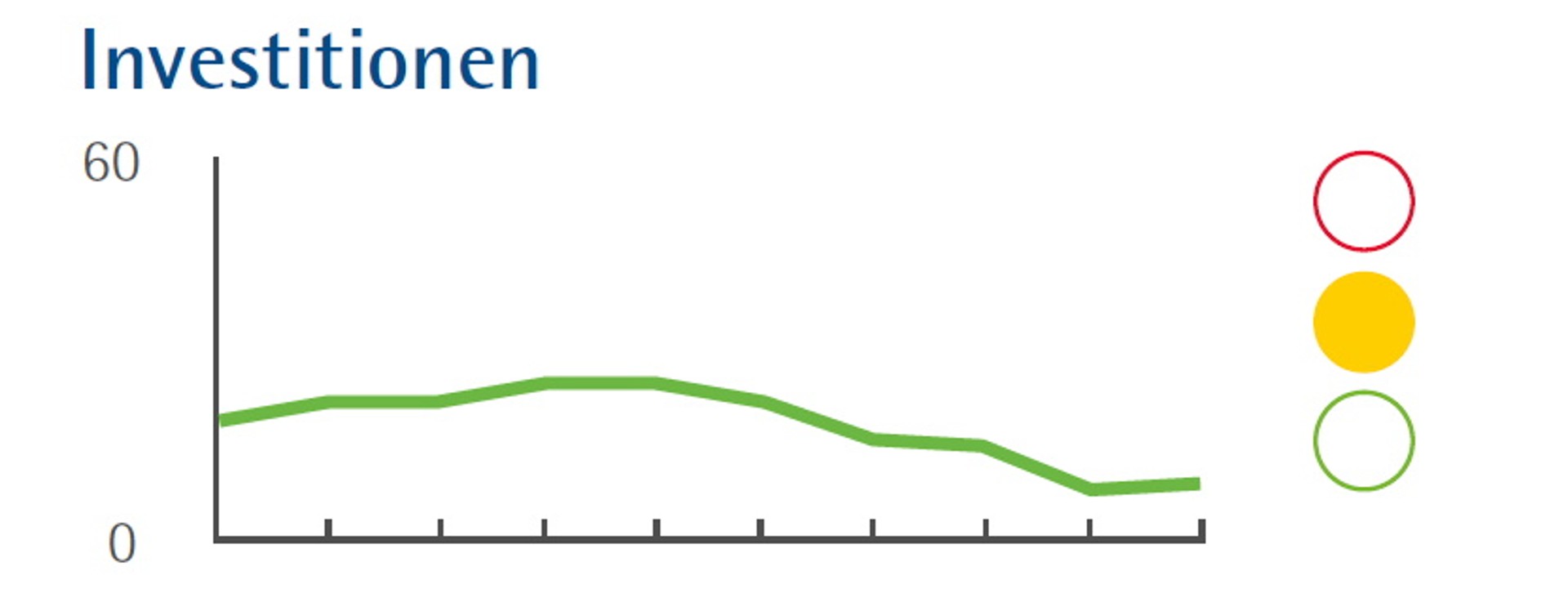

Angesichts der großen konjunkturellen Unsicherheit (48 % der Unternehmen sehen die Inlandsnachfrage als Risiko an und 18 % die Auslandsnachfrage) sowie unsicheren wirtschaftspolitischen Rahmenbedingungen (51 % der Unternehmen sehen in der Wirtschaftspolitik ein Risiko; dies ist Rekordniveau) halten sich die Unternehmen auch mit Investitionen zurück. Im Herbst hatten die Unternehmen ihre Investitionspläne deutlich reduziert. Nun haben sie diese Pläne bestätigt. Per Saldo stehen die Investitionspläne bei 9 Punkten und damit auf dem niedrigsten Niveau seit sieben Jahren. Angesichts von Auftragsrückgängen und bestehenden Überkapazitäten setzt vor allem die Industrie den Rotstift bei ihren Investitionsbudgets an.

Investitionen durch spürbare Entlastungen anregen

Die aktuelle Wachstumsschwäche ist nicht nur auf das verhaltene Wachstum der Weltwirtschaft zurückzuführen, sondern auch auf strukturelle Veränderungen insbesondere in der Leitbranche Fahrzeugbau sowie auf Wettbewerbsnachteile aufgrund schlechter wirtschaftspolitischer Rahmenbedingungen. Zwar setzt sich in der Politik mehr und mehr die Erkenntnis durch, dass Unternehmen entlastet werden müssen. Um Investitionen tatsächlich anzuregen, müssen allerdings konkrete Maßnahmen zeitnah umgesetzt werden. Erstes Handlungsfeld ist die Steuerpolitik:

- Vordringlich muss das Belastungsniveau für Unternehmen unabhängig von der Rechtsform auf ein international wettbewerbsfähiges Niveau von 25 % abgesenkt und der Solidaritätszuschlag kurzfristig für alle komplett gestrichen werden.

- Ferner muss die steuerliche Förderung von Forschung und Innovationen weiter gestärkt werden.

- Ergänzend sollten schnellere Abschreibungsmöglichkeiten geschaffen werden, beispielsweise für digitale Wirtschaftsgüter.

Das zweite Handlungsfeld sind die Energiepreise. Die Strompreise müssen durch Senkung der Abgaben und Steuern reduziert werden, denn aktuell zahlen deutsche Unternehmen in fast allen Verbrauchsklassen europaweit die höchsten Strompreise.

Methodik der bayerischen Konjunkturumfrage

Für den bayerischen Konjunkturbericht wurden insgesamt 3.800 Unternehmen von den bayerischen IHKs schriftlich befragt. Die Konjunkturumfrage wird drei Mal im Jahr durchgeführt.